本文来自兹古汇时评:陶川,作者:东吴宏观团队

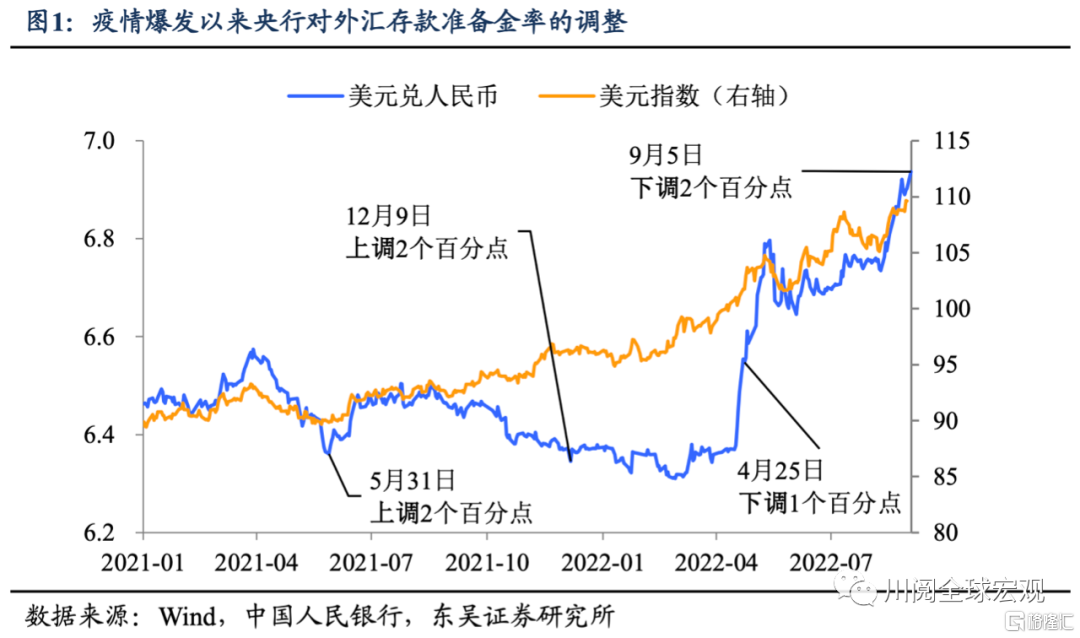

那时在港币跌破6.94之际,欧洲央行再次下调了外汇交易银行存款银行存款准备金率。意图很显著,释放出来英镑资金面,增加英镑相较港币的供应,进而平衡港币贬值的消费市场市场预期。这是禽流感爆发年来欧洲央行第四次修正外汇交易银行存款银行存款准备金,也是今年第二次下调该指标(图1)。

那么这个措施能在多某种程度上防止港币破7?他们的答案是很难。他们在以后的汇率分析架构中早已特别强调,政策不利因素在负面影响港币方面的作用早已越来越弱,现阶段中国中国经济特别是商业地产如果稳不动,港币在9月破7的信用风险风险很大,特别是在9月中旬。

下调外汇交易银行存款银行存款准备金,既难以按住英镑贬值的态势,也难以扭转局势亚洲地区中国经济。他们在以后的架构说明,英镑指数是负面影响港币方向的重要不利因素,而中国中国经济如果能触底,则既有利于遏制英镑贬值的态势,同时也可透过降低港币及其另一面资产的信用风险风险属性引进外资流入。然而,在全境释放出来规模有限(约190亿英镑)的英镑资金面,既难以发生改变全球的英镑供需格局,也难以间接对全境宽信用风险有所助益。因此难以从根本上发生改变港币相较英镑的弱势。

下调外汇交易银行存款银行存款准备金的目的,除了下滑贬值速率、平衡消费市场的焦虑外,可能将也是为了9月超额续篇MLF培养人才。

现阶段汇率市场波动牵一策动浑身,平衡消费市场焦虑的意味更浓。8月底年来禽流感显著反反复复,上周深圳、成都等中国经济重镇封控趋紧,叠加那时四川突发性6.8级地震,消费市场焦虑的市场波动显著,9月前三个交易日沪港股通均录得流出(合计122亿元),而且有扩大的态势(图2)。在内外阻力下上周汇率消费市场对中国经济和消费市场显著更加敏感,透过修正外汇交易银行存款银行存款准备金有利于透过阶段性下滑贬值速率、平衡汇率消费市场市场波动,进而平衡亚洲地区其他消费市场的焦虑。

此次下调外汇交易银行存款银行存款准备金的生效日期是9月15日,正逢欧洲央行MLF的操作日。他们指出这可能将预示欧洲央行至少会超额续篇6000亿到期量:再者,他们不指出欧洲央行会在9月继续下调MLF利率,超额续篇有利于防止传递错误的紧缩信号,为宽信用风险培养人才;另再者,超额续篇MLF可能将会超市场预期供应港币资金面(消费市场早已出现9月缩量续篇MLF的市场预期),而此次率先宣布释放出来英镑资金面,有利于缓解由此带来的港币额外的贬值阻力(汇率一定程度上取决于两种货币的相较供应)。

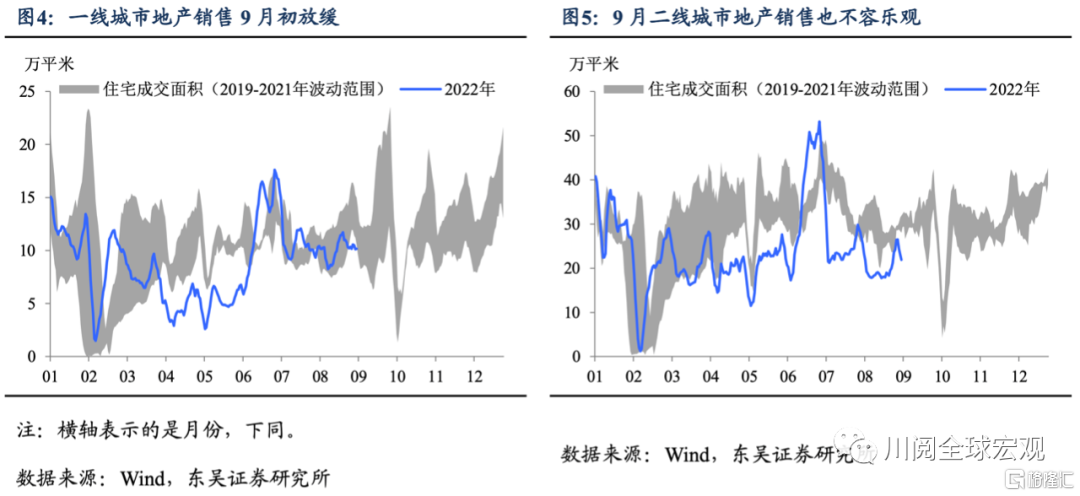

他们指出需要警惕9月中旬港币破7的时间窗口。再者,从低频数据来看9月的商业地产销售整体表现存在整体表现不佳的信用风险风险,出于稳增长的阻力,欧洲央行虽不会轻易降准,但15号MLF很可能将会超额续篇;另再者,9月22日(北京时间)美联储FOMC会议将下调displayed,导致消费市场市场预期随之修正,这会进一步支持英镑走强。

这意味着对亚洲地区股票市场来说,可能将出现短期的反弹,但预警并未完全解除。再者,上周由于消费市场的关注,港币汇率的市场波动有牵一策动浑身的负面影响,对股票市场的信用风险风险溢价有间接的负面负面影响,而汇率阻力最大的时刻可能将尚未来临;另再者,港币贬值另一面中国经济稳不动的信用风险风险,同样也会是企业盈利恶化的间接导火线。

信用风险风险提示:国外货币政策收紧及及需回落,亚洲地区禽流感扩散超消费市场市场预期。国外中国经济提早进入衰退,我国出口的下滑可能将提早来临。禽流感反反复复,严格防控持续时间显著变长。