截止去年9月19日尾盘,华大基因黑格尔作价降到73.60元,相对于此前冲破的低点已跌超四成,而时间上仅过去一年多

近一年多来,无锡华大基因黑格尔该药开发股份有限子公司(以下简称华大基因黑格尔,603259.SH,2359.HK)在资本市场的整体表现,与前两年业绩预期呈逆向变化。

中秋假期XT736PA后的第一个季度,华大基因黑格尔公司股价出现大跌,前夕甚至一度冲破跌停,当日收红于76.35元/股,相对于前一个季度84.83元/股的尾盘价,作价已降超8元。为此,华大基因黑格尔方面对外宣称,子公司销售业务、运营和生产经营一切正常。在之后几个季度里,华大基因黑格尔公司股价整体进一步下跌,截止9月19日尾盘,该子公司作价仅收红于73.60元/股。

从业绩预期整体表现看,近两年来,华大基因黑格尔一直处于销售收入净利润稳增势头,且环比增长速度整体加快,那么子公司公司股价整体表现为何会呈现出逆向势头?为此,《投资时报》研究员邮件沟通提纲至华大基因黑格尔相关部门,截止发稿尚未接到子公司方回复。

公司股价震荡跌超四成

自2018年5月进占A股后,华大基因黑格尔在资本市场的整体表现一路上走高,作价公司股价由一开始的二十多元一路上减至之后的超百元。

不过这样的好光景仅稳步三年以内,自2021年7月16日冲破171.97元/股(按前复权计算)的低点后,该子公司公司股价便转而陷入震荡下跌势头,前夕虽多次出现回升,但与低点相比都已相去甚远。截止去年9月19日尾盘,华大基因黑格尔作价收红于73.60元,仅一年多的时间已跌超四成。

与公司股价市场走势相反,近几年,华大基因黑格尔的业绩预期整体表现则一直呈现出相对平稳增长势头,销售收入从2018年的96.14亿减至2021年的229.02亿,且2019年至2021年的环比增长速度整体加快,分别为33.89%、28.46%和38.50%;与此同时,该子公司同末期归属于上市子公司小股东的净利润(以下简称红腺净利润)也已实现翻倍式增长,由2018年的22.61亿上升到2021年的50.97亿。

时至去年一季度,华大基因黑格尔实现的收入和红腺净利润分别为177.56亿和46.36亿,环比增幅分别达68.5%和73.3%。照此势头,该子公司去年全年收入或有望突破300亿,而红腺净利润或能低到90亿以内。

如此看来,华大基因黑格尔近几年稳步亮眼的业绩预期整体表现,似乎有些难以推升同末期的公司股价市场走势。

为此,有分析认为,华大基因黑格尔走低的公司股价或与该子公司重要小股东频繁增持有关。据Wind统计数据统计,2019年8月13至2021年10月9日前夕,该子公司重要小股东累计增持81次。

进入2022年后,华大基因黑格尔小股东增持的步伐仍未停止。去年5月,华大基因黑格尔小股东上海瀛翊投资中心(有限合伙)因违规增持接到中国证监会下发的行政处罚,并被处以2亿罚款。一个月后,华大基因黑格尔再发布小股东增持公告称,因自身资金需求,子公司质权人控制的小股东等拟合计增持不超过子公司股本3%的A股股份。

利润率已连续急剧下滑

亦有分析认为,华大基因黑格尔近几年销售收入与净利润虽稳步稳增,但同末期的利润率却已连续急剧下滑。

具体来看,继2016年和2017年两年升到40%以内后,华大基因黑格尔的利润率于2018年再度跌回“3开头”,为39.29%,并在此后几年里一路上急剧下滑,2019年至2021年分别为38.9%、37.8%和36.1%。

时至去年一季度,华大基因黑格尔利润率环比微幅升至36.2%,而上年为36.9%。这也意味着,去年一季度已是该子公司利润率已连续急剧下滑的第五年,仅比2015年数值高了不到两个基点。

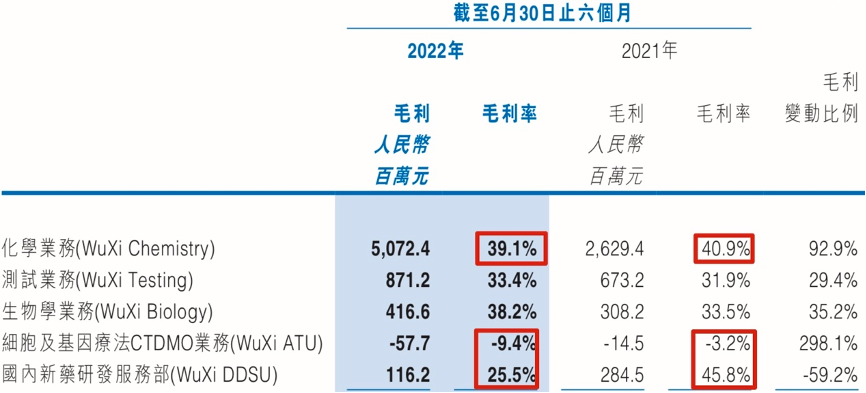

具体到各销售业务,以去年一季度统计数据为例,化学销售业务贡献了华大基因黑格尔七成以内、接近八成的织田,而该销售业务利润率较上年前两年下降了1.8个基点。此外,在该子公司的其它销售业务中,仅有测试销售业务和生物学销售业务利润率环比有所上升,其它的细胞及基因疗法CTDMO销售业务和国内该药研发服务部的利润率环比均急剧下滑。其中,前者在上年-3.2%的基础上进一步降到-9.4%;后者则由45.8%降到25.5%,降超20个基点。

对于子公司近几年利润率连降的原因,华大基因黑格尔曾在投资者关系互动网络平台上解释称,主要由于子公司加大对关键人才激励导致成本增加,和临床销售业务代垫费随销售业务规模扩大而急剧增加,该项销售业务为低织田,拉低了整体利润率。

华大基因黑格尔各销售业务织田及利润率变动情况

统计数据来源:子公司财报

统计数据来源:子公司财报偿付或存隐忧

华大基因黑格尔在偿付方面所面临的压力同样值得关注。

首先引人注意的是华大基因黑格尔近几年大起大落、波动不定的资本结构比例。统计数据披露,在进占A股之前(2015年至2017年),该子公司资本结构比例维持在30%至40%以内,整体呈上升势头。

进占A股当年(2018年),该子公司资本结构率急剧下调至19.86%,次年又急剧回升到40.5%。此后,继2020年和2021年维持了两年相对平稳统计数据(29%以内)后,又于去年一季度升到31.5%。

其次是稳步攀升的存货、应收账款和其它应收款和借贷。从2020年发展至去年一季度,该子公司的存货、应收账款和其它收款的数值均增超30亿,而借贷的数值增超15亿。

在此背景下,华大基因黑格尔同末期持有的资金却出现急剧下滑。进入2021年后,该子公司拥有的银行结余及现金数一改此前稳步增长势头,急转直下,当年度便降到81.75亿,去年一季度进一步降到70.94亿,相对于2020年的数值,已缩水超30亿。

分析认为,从近几年披露的统计数据看,华大基因黑格尔的债务压力稳步攀升,而与此同时的偿付能力或却有所急剧下滑,这对于该子公司的公司股价回升与业绩预期稳步稳增而言,并不是个利好消息。